Page 16 - FGDP revista FEGLININ

P. 16

© FEGLININ ISSN 2594-2298

| Año 8, No 29, abril – junio 2024 |

Volumen 1

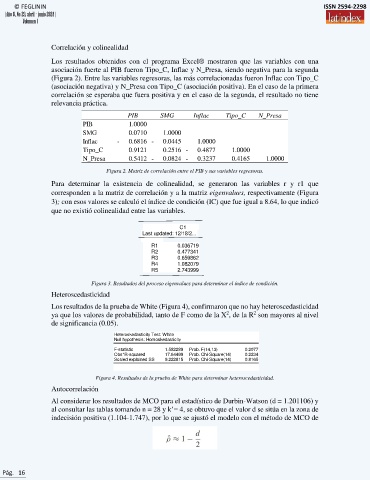

Correlación y colinealidad

Los resultados obtenidos con el programa Excel® mostraron que las variables con una

asociación fuerte al PIB fueron Tipo_C, Inflac y N_Presa, siendo negativa para la segunda

(Figura 2). Entre las variables regresoras, las más correlacionadas fueron Inflac con Tipo_C

(asociación negativa) y N_Presa con Tipo_C (asociación positiva). En el caso de la primera

correlación se esperaba que fuera positiva y en el caso de la segunda, el resultado no tiene

relevancia práctica.

PIB SMG Inflac Tipo_C N_Presa

PIB 1.0000

SMG 0.0710 1.0000

Inflac - 0.6816 - 0.0445 1.0000

Tipo_C 0.9121 0.2516 - 0.4877 1.0000

N_Presa 0.5412 - 0.0824 - 0.3237 0.4165 1.0000

Figura 2. Matriz de correlación entre el PIB y sus variables regresoras.

Para determinar la existencia de colinealidad, se generaron las variables r y r1 que

corresponden a la matriz de correlación y a la matriz eigenvalues, respectivamente (Figura

3); con esos valores se calculó el índice de condición (IC) que fue igual a 8.64, lo que indicó

que no existió colinealidad entre las variables.

C1

Last updated: 12/18/2...

R1 0.036719

0.477341

R2

R3 0.659862

R4

1.082079

R5 2.743999

Figura 3. Resultados del proceso eigenvalues para determinar el índice de condición.

Heteroscedasticidad

Los resultados de la prueba de White (Figura 4), confirmaron que no hay heteroscedasticidad

2

2

ya que los valores de probabilidad, tanto de F como de la X , de la R son mayores al nivel

de significancia (0.05).

Heteroskedasticity Test: White

Null hypothesis: Homoskedasticity

F-statistic 1.582289 Prob. F(14,13) 0.2077

Obs*R-squared 17.64499 Prob. Chi-Square(14) 0.2234

Scaled explained SS 9.222815 Prob. Chi-Square(14) 0.8165

Test Equation:

Figura 4. Resultados de la prueba de White para determinar heteroscedasticidad.

Dependent Variable: RESID^2

Method: Least Squares

Autocorrelación Date: 12/18/23 Time: 19:16

Sample: 1993 2020

Included observations: 28

Al considerar los resultados de MCO para el estadístico de Durbin-Watson (d = 1.201106) y

al consultar las tablas tomando n = 28 y k’= 4, se obtuvo que el valor d se sitúa en la zona de

Variable

Coefficient

t-Statistic

Prob.

Std. Error

indecisión positiva (1.104-1.747), por lo que se ajustó el modelo con el método de MCO de

-101.5981

-0.074302

0.9419

1367.363

C

N_PRESA^2 -1.268671 1.796197 -0.706310 0.4925

N_PRESA*TIPO_C -0.236724 1.741977 -0.135894 0.8940

N_PRESA*INFLAC 0.400574 2.000340 0.200253 0.8444

N_PRESA*SMG -0.121810 1.063421 -0.114545 0.9106

N_PRESA 29.23734 98.83082 0.295832 0.7720

TIPO_C^2 -0.920502 0.502679 -1.831192 0.0901

TIPO_C*INFLAC -0.076397 0.959763 -0.079600 0.9378

TIPO_C*SMG -0.290796 0.199292 -1.459149 0.1683

TIPO_C 57.75796 26.35731 2.191345 0.0472

INFLAC^2 -0.029642 0.125983 -0.235282 0.8177

Pág. 16 INFLAC*SMG 0.007426 0.102304 0.072590 0.9432

INFLAC -1.495215 16.47244 -0.090771 0.9291

SMG^2 0.072736 0.079479 0.915160 0.3768

SMG -8.433948 21.92689 -0.384640 0.7067

R-squared 0.630178 Mean dependent var 9.736067

Adjusted R-squared 0.231908 S.D. dependent var 12.34090

S.E. of regression 10.81567 Akaike info criterion 7.904043

Sum squared resid 1520.724 Schwarz criterion 8.617724

Log likelihood -95.65660 Hannan-Quinn criter. 8.122222

F-statistic 1.582289 Durbin-Watson stat 2.160792

Prob(F-statistic) 0.207711